Es berichten aktuell Vapers.Guru und der BVRA dazu.

Ich bitte dabei auch

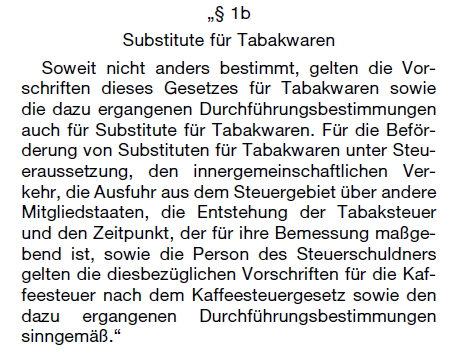

„Die Steuerentstehung für Substitute für Tabakwaren richtet sich gemäß § 1b Satz 2 TabStG (Gültigkeit ab 1. Juli 2022) nach dem Kaffeesteuerrecht.“

zu beachten und da steht: „Das Herstellen (Rösten) von Kaffee in Privathaushalten zum Eigenverbrauch ist steuerfrei und unterliegt keiner amtlichen Überwachung.“ (1) bzw „Kaffee ist von der Steuer befreit, wenn er in Privathaushalten zum Eigenverbrauch hergestellt wird“(2).

Ich mag sehr wohl damit falschliegen, aber für mich sieht das ganz danach aus, als ob der Gesetzestext da ein Schlupfloch hat für den private Dampfer. Und zwar direkt im Gesetz.

Ähnlich ist das übrigens auch für normalen Tabak in §30 TabakstG geregelt.

Aber auch nur für den privaten Dampfer zum Eigenbedarf.

Der Handel steht nicht besser da wie vorher. Und der wird wohl jetzt primär die Flucht Richtung 10ml Liquids antreten.

Ich wünsch euch noch einen schönen Abend

ps: Mir ist natürlich bewußt das man über eine Reform des Kaffeesteuerrecht redet aber noch ist da nichts fest. Von daher gewinnt man zumindest Zeit

(2) https://www.gesetze-im-internet.de/kaffeestg_2009/__20.html

(3) https://vapers-insight.de/wp-content/uploads/2021/10/Infoschreiben_Verbaende.pdf

(4) https://vapers-insight.de/wp-content/uploads/2021/10/202100258794_b1.pdf

(5) https://vapers-insight.de/wp-content/uploads/2021/10/Anlage_1_TabStMoG_Bundesgesetzblatt.pdf

(6) https://vapers-insight.de/wp-content/uploads/2021/10/Anlage_2_Steuergegenstand.pdf

(7) https://vapers-insight.de/wp-content/uploads/2021/10/Anlage_3_Erlaubnis_Befoerderung.pdf

(8) https://vapers-insight.de/wp-content/uploads/2021/10/Anlage_4_Steuerzeichenbezug.pdf